一、测试目标

本科目主要测试考生的下列能力:

1.熟悉相关会计法规体系以及会计职业道德;

2.运用复式记账原理记录交易事项;

3.掌握和理解财务报表的目标、会计要素的确认、计量和列报原则;

4.根据会计准则及其指南和解释,熟练掌握相关交易事项的各种会计处理、计算方法以及列报方式;

5.根据实务中所掌握的交易事项的相关信息,分析判断并得出正确的会计处理结论和报告;

6.在特定环境下处理交易事项和报告;

7.理解不同性质企业的财务报告形式与应用。

为达到上述掌握和熟练应用各种知识、技能和综合分析的能力,考生应当理解和熟练运用《企业会计准则》所确定的各项确认、计量和列报的原则与方法,包括:(1)基本准则;(2)具体准则;(3)相关解释。

《企业会计准则》是《会计》科目考试内容的主要部分。考生应对企业会计准则具有较强的理解和应用能力,包括:理解各会计要素的确认和计量原则;根据各项原则进行交易事项的处理;掌握财务报告的编制和披露等。

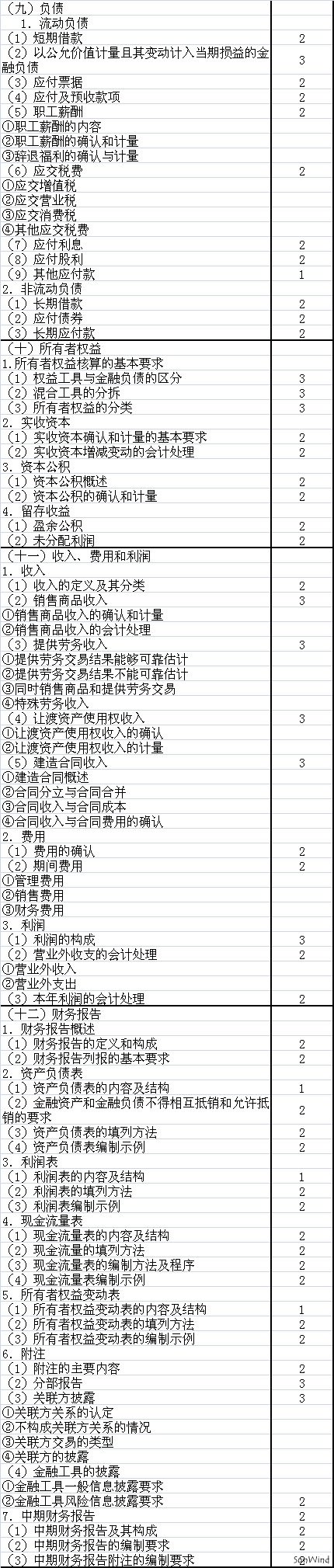

二、测试内容与能力等级

三、参考法规

1.《中华人民共和国会计法》(中华人民共和国主席令第24号,1999年10月31日)

2.《企业财务会计报告条例》(中华人民共和国国务院令第287号,2000年6月21日)

3.《企业会计准则——基本准则》[中华人民共和国财政部令第33号(2006年)]

4.《企业会计准则》(具体准则)(财会[2006]3号)

5.《企业会计准则应用指南》(财会[2006]18号)

6.企业会计准则解释第1号(财会[2007]14号)

7.企业会计准则解释第2号(财会[2008]11号)

四、样题(请下载附件阅读)