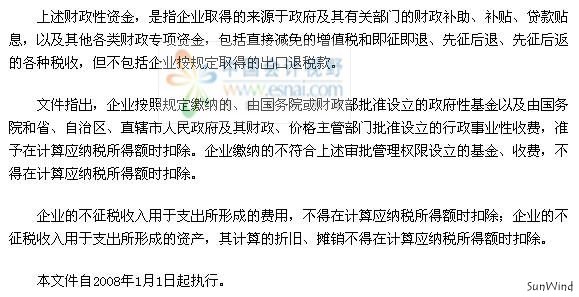

近日,财政部和国家税务总局联合下发《关于财政性资金、行政事业性收费、政府性基金有关企业所得税政策问题的通知》(财税[2008]151号)文件,对财政性资金、行政事业性收费、政府性基金有关企业所得税政策问题做出规定。

文件规定,企业取得的各类财政性资金,除属于国家投资和资金使用后要求归还本金的以外,均应计入企业当年收入总额。对企业取得的由国务院财政、税务主管部门规定专项用途并经国务院批准的财政性资金,准予作为不征税收入,在计算应纳税所得额时从收入总额中减除。

|

背景:

阅读新闻

税总明确企业取得补贴收入所得税问题

近日,财政部和国家税务总局联合下发《关于财政性资金、行政事业性收费、政府性基金有关企业所得税政策问题的通知》(财税[2008]151号)文件,对财政性资金、行政事业性收费、政府性基金有关企业所得税政策问题做出规定。 文件规定,企业取得的各类财政性资金,除属于国家投资和资金使用后要求归还本金的以外,均应计入企业当年收入总额。对企业取得的由国务院财政、税务主管部门规定专项用途并经国务院批准的财政性资金,准予作为不征税收入,在计算应纳税所得额时从收入总额中减除。

相关新闻

|

|

关注微信

关注微信 关注微博

关注微博