但是,这个结论的依据是我们做出的以下假设:利用图表1,您可以自行估计权益资本成本的变化。如果要将权益资本成本提高整整1%,股价就必须较正常水平下跌25%,同时,利润还要保持相对稳定。从数学角度来看,当利润像一些人预期的那样以更大幅度下滑时,则意味着资本成本的增量会更小。

这次衰退中,资本成本到目前为止并未攀升,在以往的几次衰退中,也是如此。

企业的资本成本反映了投资者对于风险的态度,更确切地说,反映了他们期望从承担风险获得怎样的回报的态度。如果投资者更加厌恶风险,企业就很难筹得资金,可能会因此取消或推迟某些投资,或者放弃一些并购计划。所以,不难理解,在眼前这场金融危机中,为什么有很多企业高管担心风险的价格——资本成本——对他们近期的战略决策会有什么影响。

不过,我们在分析中发现,尽管很难获得短期资本,但并无证据表明风险的长期价已经超过历史水平。凡是能从长远看待问题的人都不会对此感到惊讶。在科技泡沫达到顶峰的2000年,当各种媒体上充斥着“资本成本已经永久性降低”之类的观点时,一份更深入的分析报告却指出,当时的资本成本非常稳定,过去40年一直如此稳定1。

对于正在为生存发愁而且很难筹得资本的企业而言,资本成本显然不过是细枝末节的问题。我们发现,一些企业只是暂时找不到获得新资本的门路。然而,仍有一些企业通过内部筹资或长期债务市场获得了超出企业生存所需的资本。对于资本成本的预测决定了企业究竟是能抢先抓住利润丰厚的机会,还是让竞争对手拔得头筹。

要了解加权平均资本成本 (WACC) 的变化,我们需要按名义价值研究它的两大组成部分:权益成本和债务成本。

权益成本

通过考查权益价值、预期利润和预期现金流的变化,我们可以推算出权益成本的变化。但上面几种因素都无法直接测量。

2007年,标普500指数升至顶峰,达到了1,500点,反映出金融、石油和矿产行业获得超乎寻常的丰厚利润,而其他许多行业的利润也高过趋势线2。为了对权益价格水平进行标准化处理,我们比较了 GDP 增长与企业利润之间的长期关系。我们曾经估计,在2008年中期,处于长期可持续水平的企业收益将使标普500指数处于大约1,100至1,200点3。在本文撰稿时,该指数在900至950点的区间浮动,比上述可持续水平低15%至25%。

我们还可以校准这一下降幅度,方法是找到未曾经历类似收益泡沫、收益长期稳定的企业,例如,消费品公司,然后用它们的股价下跌幅度作为参考。我们发现,在评估整个经济体的资本成本时,这些盈利较为稳定的企业是更为稳定的基准。在本文撰稿时,它们的股价较峰值水平下跌了大约15%至20%。不可否认,这一计算并不精确,股价每天都在变动。

权益成本评估中的第二个因素是企业的持续利润水平,它在经济衰退中通常会随着 GDP 趋势增长率下降而走低。从历史经验来看,如果经济衰退使 GDP 长期累积趋势下滑5%到10%,企业利润趋势线就会随之永久性下行5%到10%。

现在,我们把这些变量一起放进一个贴现现金流模型。股价下跌幅度的估计中值为20%,而利润趋势线则下移7.5%,由此得出,权益资本成本上升了大约0.5个百分点。这个数值处于正常的测量误差容错范围之内,也没有超过每年的市场波动幅度。

请注意,这项分析并没有考虑企业利润预计可能出现的短期大幅下滑,也没有考虑市场趋势对经济衰退做出过度反应的可能性。在综合了所有这些因素之后,我们认为,权益资本的长期成本并没有发生显著变化。

有人可能会反驳说,最近很少有企业通过公开上市,出售股权来筹资。我们的回答是,要想知道投资者愿意花多少钱购买股票,股票交易市场中流通股的价格才是最好的指标。还有些人可能会提出,目前经济面临着极高的不确定性。这是事实,但不确定性对各个行业有着不同的影响,因此,它应该作为现金流预测中的一项因素,而不是放在权益成本中考虑。单个不确定性风险溢价不应当应用于整个经济。

长期债务成本

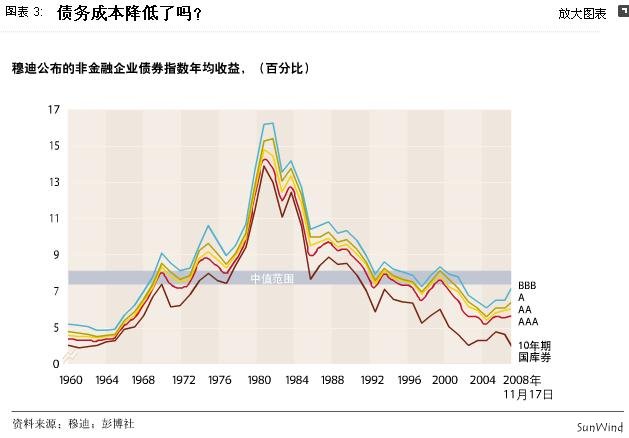

债务成本是资本成本的第二个组成部分。考虑到最近几个月来企业债券的绝对价格以及国库券和企业债券之间的利差都有所提高,人们很容易断定债务成本已经提高(图表2)。从2008年9月到11月,作为基准之一的 A 级债券到期收益达到了大约7%,涨幅略多于1个百分点。

但是,如果用长期的观点来看,7%并不是非常高。在过去20年中,A级企业的债务成本只有6个年度低于这一水平(图表3)。

目前利差增大很可能并不是因为投资级的企业债券风险增加,而是投资者对国库券的大量需求造成的,这种需求会降低他们的收益。过去几年的价格和利差可能处于一个难以为继的低水平,目前的水平不过是恢复常态。

政府对债务实行减税,而大多数投资级的企业的资本结构趋于保守,这两大因素减弱了上升的债务成本对企业加权平均资本成本(WACC)所产生的影响,这意味着债务成本在加权平均资本成本中所占的比例较小。事实上,标普500的非金融企业如今的负债比过去40年中的大部分年度都低(图表4)。

启示

总体来看,虽然权益价值下降,企业债务的利差有所增大,但长期资本成本并没有显著上升的迹象。当然,我们不能断定,这一成本未来几年不会随着经济衰退加剧而升高。

一项需要密切关注的未知因素是未来是否会发生通货膨胀或通货紧缩。上述分析基于名义价值。为了使实际资本成本不变,我们需要假设长期通胀率保持在2%到3%的稳定水平。一些分析家担心通货紧缩的问题,这至少在短期内是一个问题;而另一些分析家则担心,世界各国政府对经济投入巨量资金,可能会引发通货膨胀。无论是通货紧缩还是高通货膨胀,在持续很长一段时间后,都可能改变投资者对风险的偏好和实际资本成本,其他经济关系也会有所变化。

不过,我们通过全面估值发现,与资本成本的变化相比,现金流的不确定性对价值的影响要大得多。这一不确定性已经显著增加。未来的正常增长水平和资本回报尤其让人捉摸不定。过去几年的信贷泡沫已经扭曲了这两个因素。

作者简介:

Richard Dobbs 是麦肯锡首尔分公司资深董事,Bin Jiang 是麦肯锡纽约分公司咨询顾问,Tim Koller 是麦肯锡纽约分公司董事。