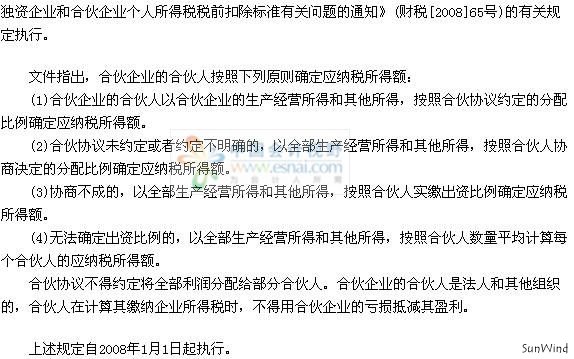

近日,财政部和国家税务总局联合下发《关于合伙企业合伙人所得税问题的通知》(财税[2008]159号)文件,对合伙企业合伙人的所得税问题做出明确规定。

文件规定,合伙企业以每一个合伙人为纳税义务人。合伙企业合伙人是自然人的,缴纳个人所得税;合伙人是法人和其他组织的,缴纳企业所得税。合伙企业生产经营所得和其他所得采取“先分后税”的原则。具体应纳税所得额的计算按照《关于个人独资企业和合伙企业投资者征收个人所得税的规定》(财税[2000]91号)及《财政部 国家税务总局关于调整个体工商户个人

|

背景:

阅读新闻

税总明确合伙企业合伙人所得税问题

近日,财政部和国家税务总局联合下发《关于合伙企业合伙人所得税问题的通知》(财税[2008]159号)文件,对合伙企业合伙人的所得税问题做出明确规定。 文件规定,合伙企业以每一个合伙人为纳税义务人。合伙企业合伙人是自然人的,缴纳个人所得税;合伙人是法人和其他组织的,缴纳企业所得税。合伙企业生产经营所得和其他所得采取“先分后税”的原则。具体应纳税所得额的计算按照《关于个人独资企业和合伙企业投资者征收个人所得税的规定》(财税[2000]91号)及《财政部 国家税务总局关于调整个体工商户个人

相关新闻

|

|

关注微信

关注微信 关注微博

关注微博